- L’economia globale è in moderato rallentamento e il commercio internazionale mostra un andamento volatile anche per il persistere di un elevato grado di instabilità delle politiche commerciali.

- Nel terzo trimestre, la dinamica congiunturale del Pil ha segnato una modesta accelerazione in Cina e nell’area euro. Negli Stati Uniti le attese di una moderazione del ritmo di crescita dell’attività economica e dell’inflazione hanno favorito il taglio dei tassi di interesse a ottobre.

- Il Pil italiano, secondo la stima preliminare, è rimasto stazionario nel terzo trimestre rispetto ai tre mesi precedenti, registrando un risultato analogo a quello tedesco ma inferiore a quello della media dell’area euro, della Francia e della Spagna.

- La dinamica congiunturale delle esportazioni nei mesi estivi, nonostante una contrazione ad agosto, è risultata nel complesso positiva (+1,2% a giugno-agosto rispetto ai tre mesi precedenti), mentre le importazioni nello stesso periodo hanno evidenziato un lieve calo (-0,3%).

- L’indice destagionalizzato della produzione industriale a settembre è aumentato del 2,8% rispetto ad agosto, compensando la forte flessione del mese precedente (-2,7%). Nella media del terzo trimestre, tuttavia, l’indice mostra una diminuzione su base congiunturale (-0,5%).

- Aumenta l’occupazione a settembre. La crescita coinvolge le sole donne e tutte le classi d’età ad eccezione dei 35-49enni. Per posizione professionale gli occupati sono saliti tra i dipendenti permanenti, diminuiti tra quelli a termine e sono risultati sostanzialmente stabili tra gli autonomi.

- A ottobre, l’indice armonizzato dei prezzi al consumo (IPCA) evidenzia, in base alle stime preliminari, un aumento tendenziale (+1,3%), inferiore alla media dell’area euro (+2,1%) e in deciso rallentamento rispetto ai mesi precedenti.

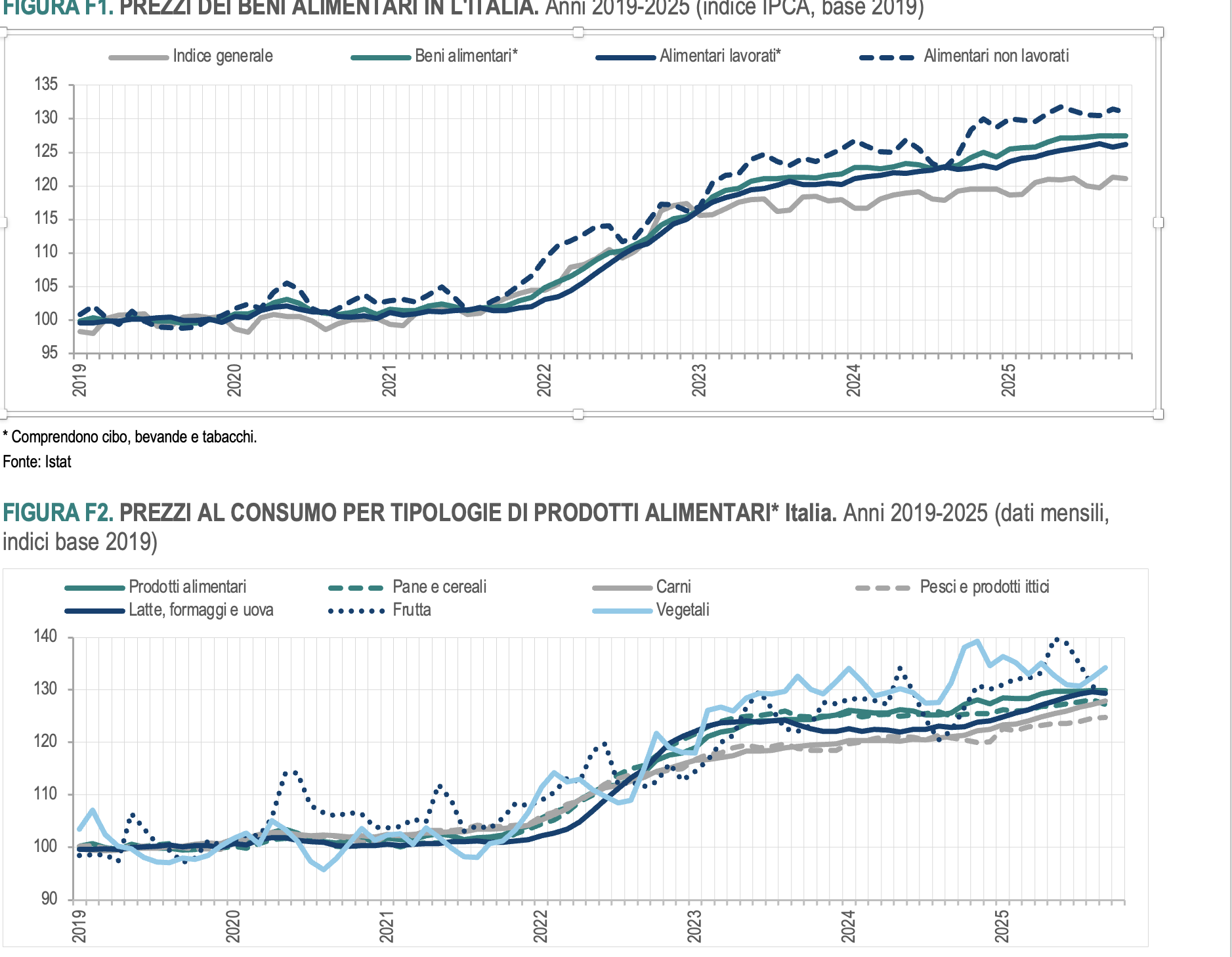

Focus: da ottobre 2021 a ottobre 2025 i prezzi dei beni alimentari in Italia sono aumentati del 24,9%, un incremento superiore di quasi 8 punti percentuali rispetto a quanto evidenziato nello stesso periodo dall’indice generale dei prezzi al consumo (+17,3%). Alla forte crescita negli anni 2022-2023 ha contribuito lo shock sui listini dell’energia, che ha colpito in misura rilevante il settore degli alimentari non lavorati, sia in modo diretto, dato il rilevante peso degli input energetici, sia in modo indiretto, alimentando l’incremento del prezzo di importanti prodotti intermedi, come i fertilizzanti. Negli ultimi due anni, la dinamica di crescita è stata più contenuta e, in parte, sostenuta dal recupero dei margini di profitto delle imprese del settore agricolo.

TABELLA 1. PRINCIPALI INDICATORI CONGIUNTURALI PER L’ITALIA E L’AREA EURO. Variazioni congiunturali %

| INDICATORI | ITALIA | AREA EURO | PERIODO | ITALIA PERIODO PRECEDENTE |

AREA EURO PERIODO PRECEDENTE |

| Pil | 0,0 | 0,2 | T3 2025 | -0,1 | 0,1 |

| Produzione industriale | 2,8 | -1,2 (ago) | Set. 2025 | -2,7 | 0,5 |

| Produzione nelle costruzioni | -1,6 | -0,1 | Ago. 2025 | 0,7 | 0,5 |

| Vendite al dettaglio (volume) | -0,5 | -0,1 | Set. 2025 | -0,3 | -0,1 |

| Prezzi alla produzione dell’industria – mercato interno | 0,2 | -0.1 | Set. 2025 | -0,7 | -0.4 |

| Prezzi al consumo (IPCA)* | 1,3 | 2,1 | Ott. 2025 | 1,8 | 2,2 |

| Tasso di disoccupazione | 6,1 | 6,3 | Set. 2025 | 6,0 | 6,3 |

| Economic Sentiment Indicator** | 1,4 | 1,2 | Ott. 2025 | 0,7 | 0,2 |

IL QUADRO INTERNAZIONALE

L’economia globale resta caratterizzata da forte incertezza, nonostante una possibile risoluzione dei conflitti in Medio oriente e la mitigazione (grazie ad accordi e riassetti strategici negli scambi con l’estero) degli effetti negativi dovuti all’aumento generalizzato delle tariffe sul commercio internazionale. I fattori che hanno sostenuto l’attività economica nella prima metà dell’anno (i.e. gli anticipi di acquisti e vendite delle imprese in vista dell’introduzione dei dazi) si stanno esaurendo. In base alle previsioni più recenti del Fondo Monetario Internazionale, la crescita del Pil mondiale è prevista in moderato rallentamento, (+3,3% nel 2024, +3,2% nel 2025 e +3,1% nel 2026).

La domanda internazionale è volatile anche a causa delle continue modifiche delle aliquote e delle categorie merceologiche oggetto dell’applicazione dei dazi. Secondo i dati del Central Plan Bureau, gli scambi internazionali di merci in volume sono diminuiti, in termini congiunturali, dello 0,4% ad agosto (+1,5% a luglio, Figura 1). In evidenza, nello stesso mese, la flessione in termini congiunturali delle importazioni negli Stati Uniti (-7,2%, da +6,7% di luglio) dove si nota anche una riduzione delle esportazioni (-1,5%). In calo le importazioni in Giappone (-1,4%) mentre i paesi asiatici emergenti e la Cina hanno registrato aumenti dell’import (+2,4% e +1,3% rispettivamente).

Prospettive sfavorevoli per gli scambi mondiali. La componente dell’indice composito globale dei manager degli acquisti (PMI, Purchasing Managers’ Index) per i nuovi ordini di esportazione (che anticipa la dinamica della domanda internazionale) ha segnato in ottobre il settimo calo consecutivo, restando sotto la soglia di espansione. I nuovi ordini si sono contratti sia nel settore manifatturiero, sia in quello dei servizi.

Diminuisce ulteriormente il prezzo del petrolio. La debolezza della domanda internazionale e gli aumenti di produzione annunciati dai paesi Opec+ hanno continuato a spingere al ribasso le quotazioni del greggio. In ottobre, il prezzo del Brent ha segnato una discesa del 4,8% rispetto alla media del mese precedente (64,7 dollari a barile, dai 68 dollari). In leggero rialzo, invece, il gas naturale (+1,6%; il valore dell’indice è passato da 96,7 di settembre a 98,3 in ottobre), che mostra livelli ancora in linea con quelli medi del terzo trimestre (98,4).

L’euro ha interrotto la fase di apprezzamento nei confronti del dollaro in atto da inizio anno. A ottobre, la quotazione media della valuta europea ha segnato un marginale deprezzamento rispetto a settembre (1,16 dollari per euro, contro 1,17 dollari del mese precedente), una tendenza che si è accentuata nei dati giornalieri tra fine mese e inizio novembre, grazie alla diminuita probabilità di un ulteriore taglio dei tassi di interesse da parte della Federal Reserve a dicembre.

Modesta accelerazione del Pil in Cina e nell’area euro. Nel terzo trimestre, la crescita del Pil in Cina è stata pari all’1,1% su base congiunturale (+1,0% nel secondo trimestre). I dati relativi a settembre evidenziano un recupero della produzione industriale, ma anche una persistente stagnazione degli investimenti e delle vendite al dettaglio. Ulteriori misure di supporto a famiglie e imprese saranno necessarie per evitare un rallentamento della domanda interna e mantenere la crescita annua vicino agli obiettivi del Governo del 5,0%.

Negli Stati Uniti, lo shutdown[1] di parte delle attività governative, in atto da ottobre, ha determinato l’interruzione della pubblicazione di alcuni dati economici tra cui il Pil del terzo trimestre. Alla luce della dinamica dell’inflazione al consumo di settembre (+3,0%) inferiore alle attese, la Federal Reserve ha deciso un taglio dei tassi di 25 punti base, portando il riferimento sui Fed Fund a 3,75-4%.

Nel terzo trimestre, secondo la stima preliminare, il Pil dell’area euro è aumentato dello 0,2% in termini congiunturali (+0,1% nel periodo precedente). Nel dettaglio nazionale, la crescita in Germania e Italia è stata nulla mentre in Francia e Spagna si è registrata un’espansione, rispettivamente dello 0,5% e dello 0,6%. I dazi e l’apprezzamento del cambio hanno deteriorato la posizione competitiva del comparto industriale europeo; d’altro canto, i ribassi nelle quotazioni delle materie prime energetiche hanno favorito il calo dell’inflazione e dei costi per le imprese.

Prospettive di moderata crescita per l’economia euro. L’Economic Sentiment Indicator (ESI) della Commissione europea è aumentato a ottobre (+1,2 punti, Figura 2) nell’area euro, grazie a un miglioramento della fiducia in quasi tutti i settori — industria, commercio al dettaglio, edilizia — e tra i consumatori. L’indice è rimasto sostanzialmente stabile nei servizi. A livello nazionale, l’ESI è migliorato in modo significativo in Francia (+2,5 punti), Italia (+1,4) e Germania (+1,0), mentre è diminuito in Spagna (-0,9).

LA CONGIUNTURA ITALIANA

Pil stazionario nel terzo trimestre. Secondo la stima preliminare, nel terzo trimestre il Pil italiano è rimasto invariato rispetto ai tre mesi precedenti. Il risultato è stato inferiore a quello di Francia e Spagna e analogo a quello della Germania (Figura 3). La domanda nazionale (al lordo delle scorte) ha fornito un apporto negativo, mentre la componente estera netta ha contribuito positivamente. L’incremento congiunturale nullo è stato il risultato di un aumento in agricoltura, una contrazione dell’industria e di una stazionarietà nei servizi. La variazione acquisita per il 2025 è pari a +0,5%.

Produzione industriale in ripresa a settembre: l’indice destagionalizzato della produzione industriale è aumentato del 2,8% rispetto ad agosto, compensando il forte calo registrato nel mese precedente

(-2,7%). Nel terzo trimestre, tuttavia, la produzione ha segnato una diminuzione dello 0,5% rispetto ai tre mesi precedenti. A questo risultato ha contribuito il forte calo (-6,2% su base congiunturale) del settore energetico, non bilanciato dalla positiva performance nella produzione di beni intermedi e beni strumentali (+0,1% e +0,5% rispettivamente). Nello stesso periodo, è aumentata anche la produzione di beni di consumo (+0,8%).

Il settore delle costruzioni in calo… L’indice destagionalizzato della produzione nelle costruzioni è diminuito ad agosto dell’1,6% in termini congiunturali, raggiungendo i livelli più bassi dallo scorso marzo. Tuttavia, su base trimestrale mobile, la variazione risulta ancora positiva (+0,4% nel periodo giugno-agosto rispetto al trimestre precedente) e, nella media dei primi otto mesi del 2025, l’indice corretto per gli effetti di calendario è aumentato del 4,7% in termini tendenziali.

La fase di rallentamento ha interessato sia il settore residenziale sia quello non residenziale. Sulla base dei risultati dei permessi di costruire relativi al secondo trimestre dell’anno, il comparto residenziale ha registrato, in termini congiunturali, un incremento del numero di abitazioni (+1,5%) e della superficie utile (+2,1%), che segue tuttavia il forte calo dei tre mesi precedenti. La crescita del settore non residenziale è risultata più robusta (+13,6%), dopo un primo trimestre negativo (-10,6%). Per il comparto residenziale, nei primi sei mesi del 2025, in base ai dati grezzi, il numero di abitazioni e la superficie utile abitabile sono diminuiti rispettivamente del 12,4% e del 6,9%. La superficie dei fabbricati non residenziali, nello stesso periodo, ha registrato un calo leggermente inferiore (-6,5%).

…così come quello dei servizi. L’indice del fatturato in volume dei servizi ha registrato un calo in agosto (-0,8% rispetto al mese precedente), più marcato rispetto a quello di luglio (-0,2%). Il rallentamento è stato consistente nel commercio all’ingrosso (-2,1%) e più contenuto negli altri servizi (-0,5%). I servizi di alloggio e ristorazione e quelli di informazione e comunicazione hanno invece segnato un aumento su base mensile (rispettivamente +0,1% e +0,3%). Nella media del trimestre giugno-agosto, l’indice destagionalizzato per il totale dei servizi è risultato in lieve calo (-0,1%).

Si rafforza la fiducia delle imprese in ottobre, con un aumento diffuso a tutti i settori economici, a eccezione di quello dei servizi. La crescita è stata trainata da tutte le componenti nella manifattura, nelle costruzioni e nel commercio al dettaglio. Nei servizi di mercato, invece, al peggioramento dei giudizi sugli ordini e sull’andamento degli affari si è contrapposto un aumento delle attese sugli ordinativi.

Ancora positivo l’andamento degli scambi con l’estero. Nonostante la riduzione delle vendite all’estero registrata ad agosto, la crescita delle esportazioni nei mesi estivi (periodo giugno- agosto) è stata nel complesso positiva (+1,2% la variazione rispetto ai tre mesi precedenti), in particolare sui mercati europei (+2,3%, +0,1% quella sui mercati extra Ue). Gli acquisti, viceversa, hanno evidenziato una maggiore debolezza (-0,3%, sintesi di una variazione nulla sui mercati Ue e di un calo dello 0,7% sui mercati extra Ue). Le prime informazioni disponibili relative agli scambi extra Ue a settembre, segnalano un aumento sia dell’export sia dell’import.

Nei primi otto mesi del 2025, la dinamica degli scambi è risultata nel complesso positiva per entrambi i flussi: le esportazioni di beni in valore sono aumentate in termini tendenziali tra gennaio e agosto del 2,6%, le importazioni del 4,1%, con flussi particolarmente sostenuti in entrata da alcuni paesi ( le importazioni dalla Cina sono aumentate del 24,5% in termini tendenziali nel periodo gennaio-agosto).

L’incremento delle vendite all’estero di prodotti italiani è stato, tuttavia, limitato ad alcuni settori: sono consistentemente cresciute, in particolare, le vendite di prodotti farmaceutici (+34,8%) e, in misura contenuta, quelle di prodotti alimentari, bevande e tabacco, oltre che di metalli e prodotti in metallo (+4,8%); positiva anche la performance dei mezzi di trasporto (+3.4%) nonostante il deciso calo degli autoveicoli (-9,3%) (Figura 4). Le esportazioni di prodotti farmaceutici, comparto in cui è forte la presenza di multinazionali, sono risultate particolarmente in crescita sia sui mercati Ue sia quelli extra Ue (+34,7 e +34,8% rispettivamente%). Si sono invece ridotte, nel periodo considerato, le vendite del coke e degli altri prodotti petroliferi raffinati (-15,6%), computer e gli apparecchi elettronici (-5,1%) e quelle di alcuni comparti rilevanti del Made in Italy, quali il tessile abbigliamento e le calzature (-3,8%), le altre industrie manifatturiere (-5,9%) e i macchinari (-1,9%).

Sotto il profilo geografico, l’andamento delle esportazioni dirette negli Stati Uniti, principale mercato di destinazione al di fuori dell’Ue dei prodotti italiani, da inizio anno è stato fortemente influenzato dai fenomeni di anticipazione (frontloading) in vista della applicazione dei dazi, a fronte peraltro di continui cambiamenti delle decisioni sul loro livello che hanno alimentato l’incertezza per diversi mesi. Anche includendo la contrazione di agosto, l’andamento complessivo dell’export rimane vivace (+6,9% nei primi otto mesi del 2025 +30% l’import). L’aumento delle vendite ha interessato i prodotti tradizionali del tessile, abbigliamento e calzature, gli apparecchi elettrici e i prodotti in gomma. In evidenza i flussi di prodotti farmaceutici (+63,2%): gli Stati Uniti assorbono il 43,9% delle vendite dirette al di fuori dell’Unione e il 22,9% delle esportazioni complessive del comparto. Dal lato dell’import, sono invece risultati particolarmente rilevanti gli acquisti di prodotti farmaceutici (+79,2%).

Continua a crescere l’occupazione: il numero di occupati raggiunge a settembre 24 milioni 221mila unità. La crescita coinvolge le sole donne e tutte le classi d’età ad eccezione dei 35-49enni; per posizione professionale l’occupazione aumenta tra i dipendenti permanenti, cala tra quelli a termine e risulta sostanzialmente stabile tra gli autonomi. Il tasso di occupazione sale al 62,7%. Rispetto al mese precedente si segnala un aumento della disoccupazione, per effetto di una crescita che coinvolge i soli uomini e gli individui di tutte le età tranne i 35-49enni. Nel confronto mensile, il tasso di disoccupazione totale, che nell’ area euro è invariato al 6,3%, risulta in leggera crescita (al 6,1%, +0,1 punti), così come quello giovanile (al 20,6%, +0,9 punti). Rispetto ad agosto, infine, è in calo al 33,1% (-0,3 punti) il tasso d’inattività.

Su base trimestrale, nel periodo luglio-settembre si registra un incremento congiunturale del livello di occupazione pari allo 0,1% (per un totale di 31mila occupati) che interessa i maschi e le femmine, i dipendenti permanenti, gli autonomi e chi ha almeno 50 anni d’età. La crescita dell’occupazione si associa al calo delle persone in cerca di lavoro (-4,5%, pari a -73mila unità) e all’aumento degli inattivi (+0,3% pari a +36 mila unità).

In termini tendenziali, a settembre gli occupati sono 176mila in più (+0,7%), con il tasso di occupazione in crescita di 0,3 punti (Figura 5). Risulta positivo anche il saldo tendenziale del numero di disoccupati che in un anno è cresciuto di 16mila unità, pari all’1,0%. Rispetto all’anno precedente, il tasso di disoccupazione è stabile nel complesso e in crescita di 1,7 punti tra i giovani. Diminuisce sull’anno anche il numero di inattivi (-1,3% pari a -167mila unità) e il tasso di inattività (-0,3 punti).

Consumi finali e reddito disponibile delle famiglie in crescita nel secondo trimestre: i consumi aumentano dello 0,5% rispetto al periodo precedente, il reddito disponibile delle famiglie dello 0,8%. La propensione al risparmio delle famiglie è stimata al 9,5% (+0,3 punti percentuali rispetto al primo trimestre). Infine, tra aprile e giugno, in media, il potere d’acquisto delle famiglie è cresciuto dello 0,3% (+0,5% l’aumento dei prezzi misurati dal deflatore implicito dei consumi finali delle famiglie).

Migliora la fiducia dei consumatori a ottobre per il secondo mese consecutivo, sostenuta dalle attese sia sulla situazione economica (il valore dell’indice relativo al clima economico passa da 98,8 di settembre a 99,3 a ottobre) sia su quella personale (da 96 a 97), con un evidente rafforzamento delle prospettive future: l’indice relativo al clima futuro passa da 92,6 a 94,1, grazie a valutazioni più favorevoli sulla possibilità/opportunità di risparmiare e di acquistare beni durevoli.

Diminuiscono le vendite al dettaglio a settembre rispetto al mese precedente, sia in valore sia in volume (-0,5% per entrambi). La flessione riguarda tanto i beni alimentari (-0,4% in valore e -0,5% in volume), quanto quelli non alimentari (-0,5% in valore e -0,6% in volume). In media, nel terzo trimestre, le vendite al dettaglio sono in lieve aumento in valore (+0,1% su base congiunturale) e in calo in volume

(-0,4%). Variazioni di segno analogo si rilevano sia per le vendite dei beni alimentari (+0,1% in valore e

-0,9% in volume) sia per quelle dei beni non alimentari (+0,1% in valore e -0,1% in volume).

Si rafforzano a ottobre le attese sull’occupazione delle imprese del settore delle Costruzioni e del Commercio al dettaglio rispetto al mese precedente, mentre peggiorano lievemente nel Manifatturiero e nei Servizi di mercato.

Rimane invariato l’indice delle retribuzioni contrattuali orarie a settembre rispetto ad agosto, mentre aumenta del 2,6% su base tendenziale, con un incremento più significativo per i lavoratori della pubblica amministrazione (+3,3%), rispetto a quello dei dipendenti dell’industria (+2,3%) e dei servizi privati (+2,4%).

In generale, nel terzo trimestre, la crescita tendenziale delle retribuzioni contrattuali ha mostrato una decelerazione rispetto al secondo, pur mantenendosi al di sopra del tasso di inflazione. Tale tendenza è causata dalla sostanziale stabilità nei servizi privati e dal significativo rallentamento nel settore industriale, compensata solo in parte dalla lieve accelerazione nel comparto pubblico, a seguito dell’erogazione dell’indennità di vacanza contrattuale. Complessivamente, le retribuzioni contrattuali in termini reali a settembre risultano inferiori dell’8,8% rispetto ai livelli registrati a gennaio 2021.

Sensibile decelerazione dell’inflazione al consumo… La dinamica dell’indice dei prezzi al consumo per l’intera collettività (NIC), a ottobre, secondo le stime preliminari, rallenta in modo sensibile in termini tendenziali, portandosi all’1,2% (+1,6% a settembre) (Figura 6); su base congiunturale registra il secondo calo consecutivo (-0,3%; -0,2% nel mese precedente). L’inflazione al consumo acquisita a ottobre per il 2025 è pari all’1,6%.

…guidata dai beni alimentari… Questa tendenza è stata dovuta principalmente al rallentamento dei prezzi dei beni alimentari (da +3,5% di settembre a +2,5% di ottobre su base tendenziale). In particolare, la decelerazione è stata marcata per gli alimentari non lavorati (da +4,8% da +1,9%), a fronte di una sostanziale stabilità di quelli lavorati (da +2,7% a +2,8%). In termini congiunturali, i prezzi dei beni alimentari aumentano (+0,2%; -0,1% a settembre), riflettendo una crescita dei lavorati (+0,4%; -0,5% il mese precedente) e una riduzione dei non lavorati (-0,1%; +0,6% a settembre) (per un approfondimento si veda il Focus “Le principali determinanti della crescita dei prezzi dei beni alimentari in Italia tra il 2021 e il 2025”).

…e da quelli energetici. A ottobre, anche i beni energetici hanno registrato una flessione (-1,3% su base congiunturale, dopo la stazionarietà in settembre), portandosi a un livello del 8,5% inferiore rispetto a quello di inizio anno (gennaio 2025) e al minimo dal febbraio 2022. Rispetto al corrispondente mese dell’anno precedente, i prezzi flettono del 4,6% (-3,7% a settembre).

Rallenta la crescita del carrello della spesa (+2,3%, da +3,1% di settembre), riflettendo la dinamica dell’inflazione dei beni alimentari. Il differenziale d’inflazione tra il carrello della spesa e l’indice generale si porta a 1,1 punti percentuali (1,5 punti a settembre).

A ottobre i prezzi dei servizi aumentano in termini tendenziali del 2,6%, come nella media dei 5 mesi precedenti, riducendosi dello 0,4% rispetto a settembre, grazie alla contrazione dei prezzi relativi ai servizi ricreativi, culturali e per la cura della persona (-1,2%) e di quelli delle comunicazioni (-0,3%); in aumento i prezzi dei servizi per l’abitazione (+0,3%), in flessione quelli dei trasporti (-0,3%).

Stabile la componente di fondo al 2,0%. L’inflazione relativa alla componente di fondo (che esclude le componenti più volatili come i beni alimentari non lavorati e i beni energetici) resta stabile a ottobre al 2,0%, come nella media dei 6 mesi precedenti. L’acquisito per il 2025 a ottobre è pari al 2,0%.

L’inflazione in Italia rimane sotto la media dell’area euro. A ottobre, l’indice armonizzato dei prezzi al consumo (IPCA) italiano evidenzia, in base alle stime preliminari, un deciso ridimensionamento in termini tendenziali, portandosi all’1,3% (dal +1,8% del mese precedente) e rimanendo decisamente inferiore alla media dell’area euro (+2,1%; +2,2% a settembre). Il confronto con gli altri principali paesi dell’area evidenzia una dinamica più moderata sia rispetto alla Germania (+2,3%; +2,4% a settembre) sia alla Spagna (+3,2%; +3,0% a settembre), mentre in Francia l’inflazione risulta più contenuta (+0,9; +1,1% a settembre).

Ad agosto tornano a ridursi i prezzi all’import. I prezzi dei prodotti importati scendono dello 0,6% ad agosto (-3,0% in termini tendenziali), dopo due mesi di modesto rialzo (+0,5% la variazione cumulata di giugno e luglio), soprattutto grazie alla discesa della componente energetica (-2,0% ad agosto).

Crescono i prezzi alla produzione. A settembre i prezzi alla produzione dell’industria hanno ripreso lievemente a crescere (+0,2%; -0,6% di agosto), con un incremento tendenziale pari all’1,1%, a riflesso degli aumenti registrati nel settore dell’energia (+0,7 congiunturale; +2,5% tendenziale). I prezzi alla produzione dei beni non energetici sono aumentati moderatamente (+0,1% congiunturale; +0,8% tendenziale).

Nel settore delle costruzioni, i prezzi alla produzione diminuiscono lievemente per gli edifici (-0,1%; +0,4% ad agosto) e rimangono stazionari per strade e ferrovie (-0,2% nel mese precedente); la dinamica tendenziale accelera per i primi (+1,9% da +1,4%) e aumenta in modo modesto per i secondi (+0,6% da 0,1%).

Tra i consumatori aumentano le attese di stabilità dell’inflazione… A ottobre continuano a prevalere attese di inflazione, in calo nei successivi 12 mesi rispetto ai 12 mesi passati (per una quota del campione pari al 42%; 43,5% a settembre); le attese di aumento sono pari al 40,5% (42,5% in settembre) e quelle di stabilità al 15,7% (12,7% nel mese precedente).

…e tra le imprese quelle di rialzo dei prezzi. Il saldo tra la quota di imprese che si attende un rialzo e di quelle che formula attese di ribasso dei prezzi aumenta a ottobre nella manifattura (da 3,6 di settembre a 4,3 punti percentuali di ottobre), nelle costruzioni (da 3,8 a 5,2), nel commercio (da 10,8 a 12,6 punti), mentre si riduce nei servizi (da 4,8 di settembre a 2 punti). La quota delle imprese che intendono mantenere stabili i listini nei successivi tre mesi diminuisce nel comparto manifatturiero (da 88,6% di settembre a 88,1% di ottobre) e in quello del commercio al dettaglio (da 82,1% a 80,7%), mentre aumenta in quelli delle costruzioni (da 91,1% a 92,3%) e dei servizi di mercato (da 88% a 92,2%).

LE PRINCIPALI DETERMINANTI DELLA CRESCITA DEI PREZZI DEI BENI ALIMENTARI IN ITALIA TRA IL 2021 E IL 2025*

I beni alimentari[1] rappresentano nel 2025 oltre un quinto del valore economico dei beni e servizi consumati dalle famiglie italiane.[2] Il solo cibo[3] rappresenta, in media, il 16,6% della spesa. Trattandosi di beni in prevalenza necessari, si caratterizzano per la rigidità della loro domanda rispetto ad aumenti di prezzo. Inoltre, gli incrementi dei listini hanno un impatto rilevante sul potere di acquisto delle famiglie, soprattutto quelle a più basso reddito in considerazione della maggiore quota dei beni alimentari rispetto al totale dei consumi. Da ottobre 2021 a ottobre 2025, i beni alimentari hanno registrato aumenti di prezzo del 24,9%, un incremento superiore di quasi 8 punti percentuali rispetto a quanto evidenziato nello stesso periodo dall’indice generale dei prezzi al consumo armonizzato (+17,3%, Figura F1).

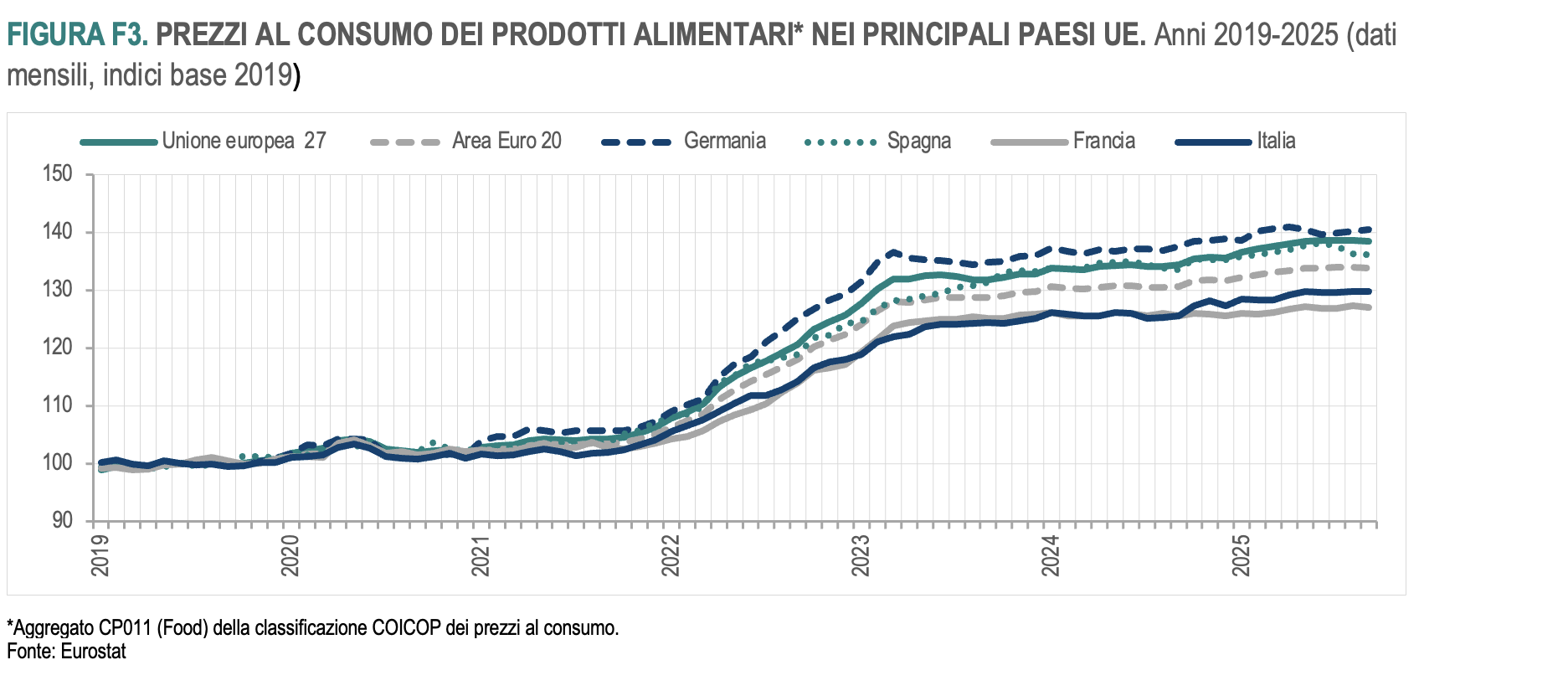

Nel dettaglio, gli alimentari freschi (o non lavorati) sono aumentati più di quelli lavorati (+26,2% e +24,3% rispettivamente); il prezzo del cibo, a settembre 2025[1] è cresciuto del 26,8% rispetto ad ottobre 2021, con incrementi più ampi per i prodotti vegetali (+32,7%), latte, formaggi e uova (+28,1%) e pane e cereali (+25,5%) (Figura F2).

I prezzi degli alimentari iniziano a crescere nella seconda metà del 2021; subiscono un’impennata dall’inizio del 2022 fino alla metà del 2023, e continuano ad aumentare, seppure a tassi più moderati, anche nel periodo successivo.

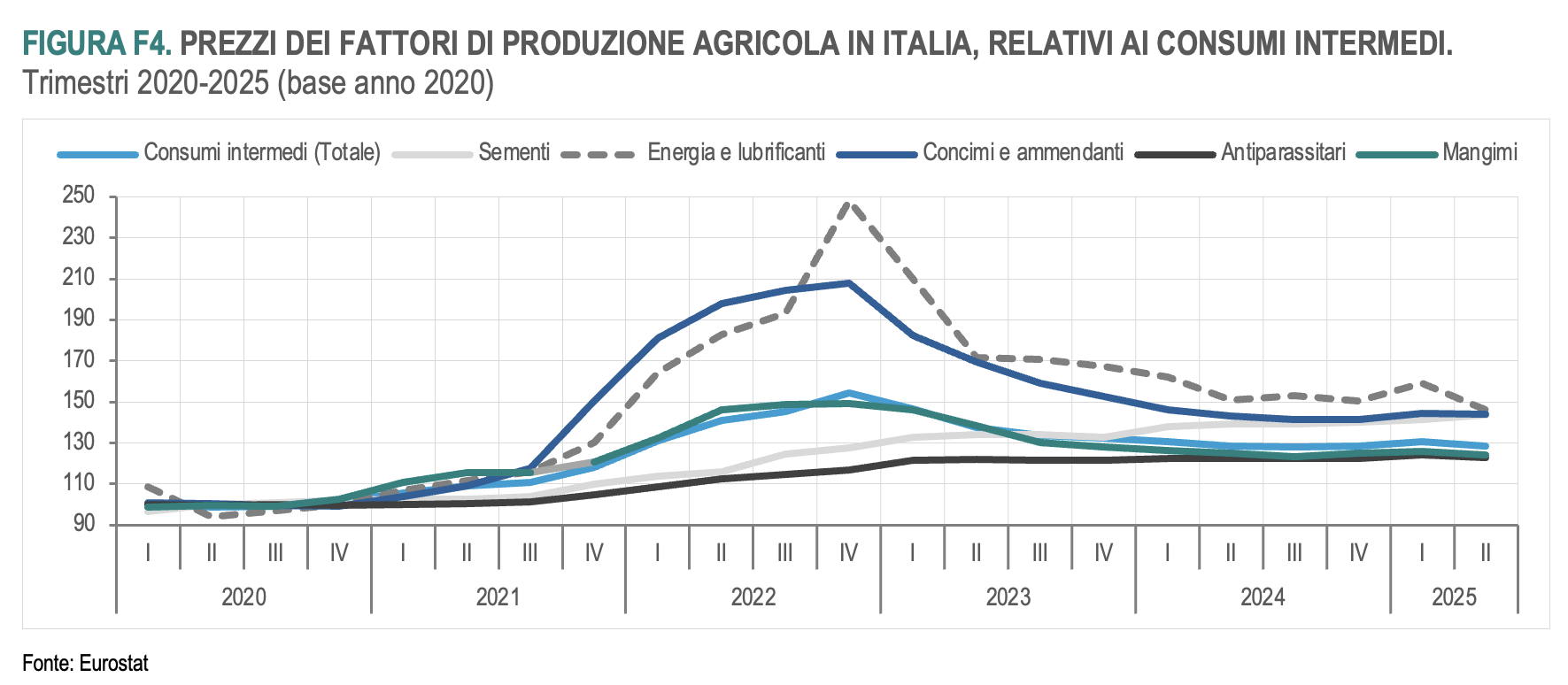

Il fenomeno non ha riguardato solo l’Italia ma è stato diffuso e ha colpito altri paesi europei anche con maggiore intensità. (Figura F3). I prezzi del cibo sono infatti aumentati, nel periodo in esame, del 29% per l’area euro (+32,3 nella Ue27), del 32,8% in Germania, del 29,5% in Spagna. La Francia ha registrato incrementi leggermente inferiori (23,9%) a quelli rilevati in Italia.

Le cause dell’eccezionale crescita dei prezzi dei prodotti alimentari in Italia sono individuabili in una combinazione di fattori, di natura soprattutto esterna, che hanno determinato forti aumenti soprattutto nei prezzi internazionali degli input produttivi del settore alimentare. I fattori interni hanno invece agito in misura più limitata e, in particolare negli anni più recenti.

A partire dalla seconda metà del 2021, sono iniziate a manifestarsi pressioni al rialzo dei prezzi internazionali delle materie prime alimentari dovute alla fase di ripresa economica post pandemica. In tale contesto, in presenza di una domanda crescente[1] e di frizioni nell’approvvigionamento dovute ai riassestamenti delle catene globali dopo la pandemia, si è verificata una contrazione dell’offerta mondiale determinata anche da eventi metereologici avversi nei principali paesi esportatori[2]. A partire da febbraio 2022, l’invasione dell’Ucraina e le conseguenti sanzioni internazionali (i.e. blocco delle importazioni di gas naturale) nei confronti della Russia hanno determinato forti pressioni inflattive sui beni energetici; nello stesso periodo hanno continuato a crescere i prezzi delle materie prime alimentari.

In Italia, il prezzo al consumo dei beni energetici è aumentato da ottobre 2021 a novembre 2022 del 76%, in misura ben maggiore rispetto alla media dell’area euro (38,7%), dell’Ue27 (36,8%) e degli altri principali paesi europei: Germania (42,7), Francia (21,1%) e Spagna (2,9%). L’aumento del costo dell’energia ha avuto un impatto diretto e particolarmente significativo sul settore degli alimentari non lavorati, dove il peso degli input energetici sugli input totali (5,5%) è più del doppio rispetto alla media degli altri settori escluso quello energetico (2,2%) e di oltre un punto percentuale superiore all’intera economia (4,4%)[3].

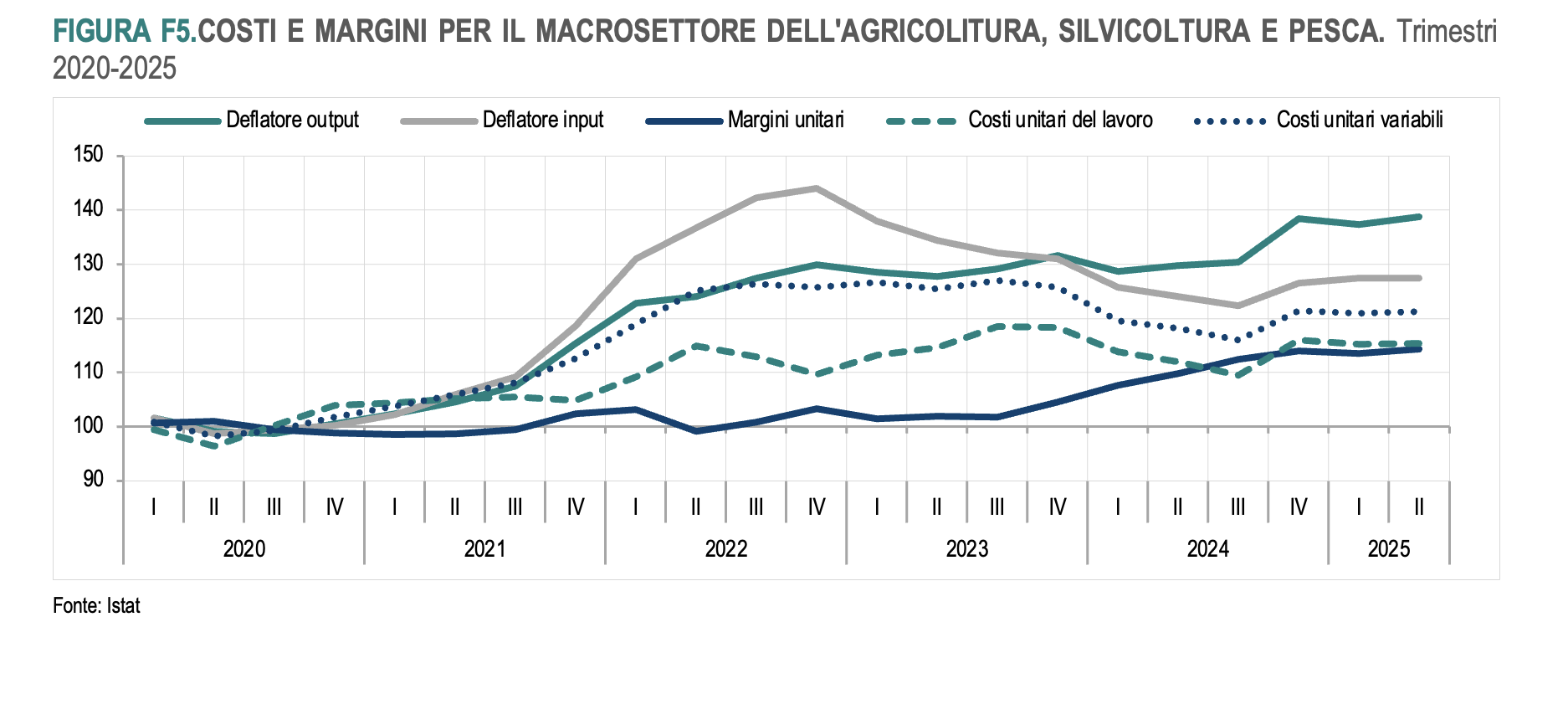

Lo shock energetico ha inoltre colpito il settore alimentare anche in modo indiretto, attraverso gli incrementi dei prezzi di altri prodotti intermedi, in particolare i fertilizzanti (il cui prezzo è più che raddoppiato dall’inizio del 2021 alla fine del 2022), che rappresentano un input molto rilevante per il settore agricolo (Figura F4).

Nel periodo di maggiore crescita dei prezzi dei prodotti alimentari non lavorati (dalla fine del 2021 a metà del 2023), i fattori interni hanno invece inciso in misura minore rispetto a quelli internazionali. In particolare, nel settore primario, i margini di profitto[1] si sono mantenuti sostanzialmente stabili fino alla metà del 2023, mentre è aumentato il costo del lavoro per unità di prodotto (CLUP) [2], ma in misura minore rispetto ai costi unitari variabili totali[3]. Dal terzo trimestre del 2021 al terzo del 2023 il prezzo dell’output[4] è cresciuto del 20,2%, leggermente meno del deflatore dell’input (21%) (Figura F5).

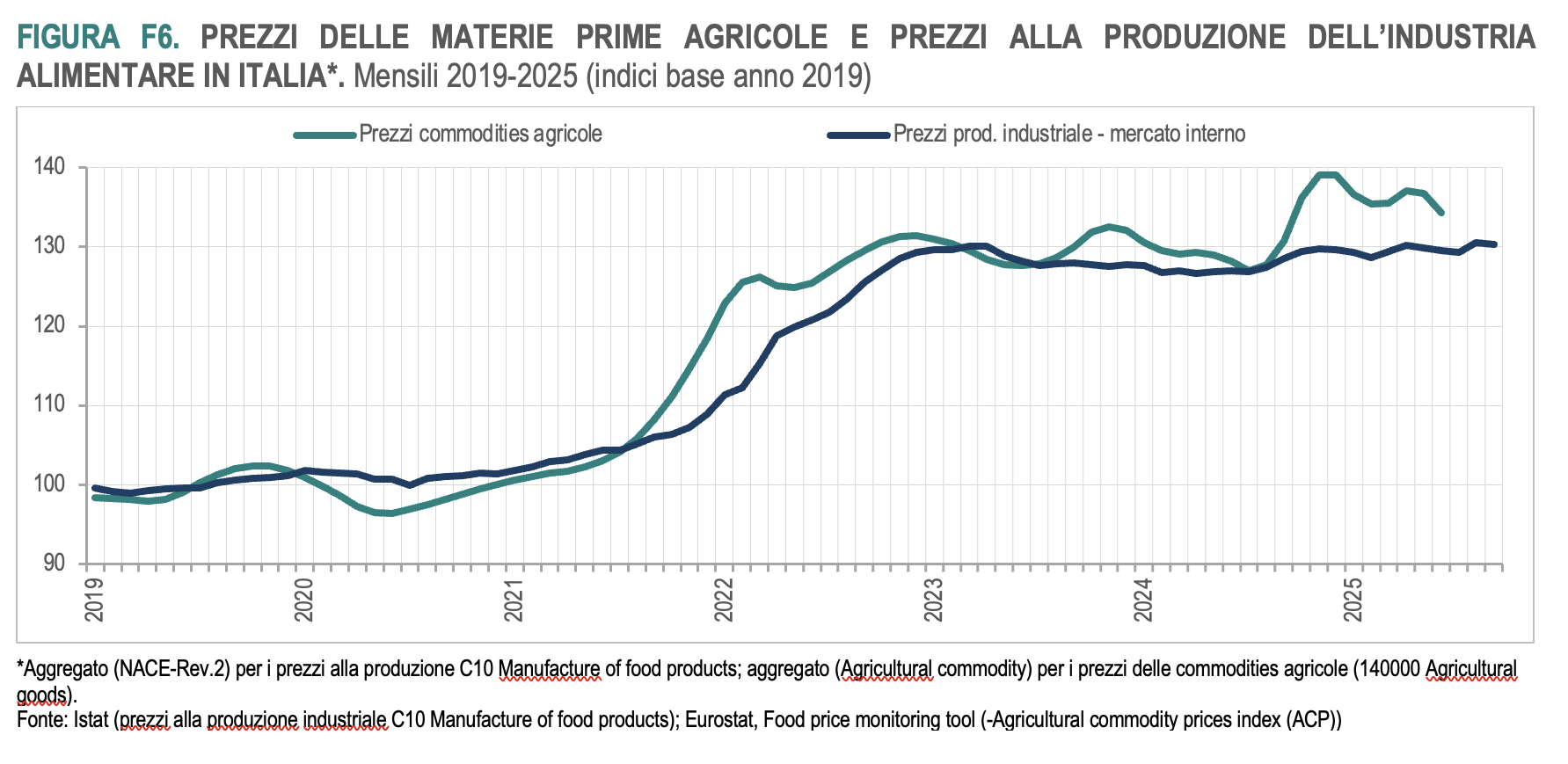

Gli incrementi del prezzo dei prodotti alimentari non lavorati si sono trasmessi al settore di quelli lavorati; i prezzi alla produzione dell’industria alimentare sono aumentati, tra il terzo trimestre del 2021 e il terzo del 2023, del 21,4%, in presenza di un’analoga crescita delle materie prime agricole. (Figura F6).

L’elevata interconnessione tra i due settori, con i beni alimentari che rappresentano un’importante quota degli input intermedi sia del settore agricolo sia di quello alimentare industriale (il 53% lavorati e il 42% i non lavorati) [1], ha rappresentato un ulteriore elemento di trasmissione degli effetti sui prezzi. Negli ultimi due anni il prezzo al consumo degli alimentari (food) ha continuato a crescere ma a tassi sensibilmente più contenuti (+4,4% da settembre 2023 a settembre 2025).

Nel corso del 2024, in presenza di una moderazione dei prezzi degli input, i margini nel settore agricolo hanno recuperato e nella prima metà del 2025 si sono stabilizzati su livelli più elevati rispetto alla media degli ultimi dieci anni. Dagli inizi del 2024, la dinamica del prezzo dell’output è rimasta sempre al di sopra di quella del prezzo dell’input[2]. La crescita tendenziale dei prezzi alla produzione del settore alimentare industriale si è ridotta dalla metà del 2023 fino alla fine del 2024, collocandosi comunque al di sopra di quella delle materie prime alimentari. Successivamente i prezzi alla produzione, in presenza di rialzi di quelli delle materie prime alimentari, sono rimasti sostanzialmente stabili.

In sintesi, la forte crescita dei prezzi dei beni alimentari registrata in Italia negli anni 2022-2023 è stata dovuta prevalentemente a fattori internazionali, in particolare la crisi energetica che ha seguito l’invasione dell’Ucraina. Lo shock sui prezzi dell’energia ha colpito in modo particolare il settore degli alimentari non lavorati, sia in modo diretto, dato il rilevante peso degli input energetici, sia in modo indiretto, alimentando l’incremento del prezzo di importanti prodotti intermedi, come i fertilizzanti. Gli aumenti di prezzo degli alimentari non lavorati si sono poi trasmessi al settore dei beni lavorati, a causa dell’elevata interconnessione di questi due comparti. Negli ultimi due anni, i prezzi hanno continuato ad aumentare ma a tassi notevolmente più contenuti. A tale dinamica ha contribuito il recupero dei margini di profitto delle imprese del settore agricolo, mantenutisi su livelli particolarmente bassi nel periodo

2021-2022.